피고인은 2018. 7.경 부산에서 재화나 용역을 공급하지 아니하였지만 한 주식회사 명의로 의료법인에 대한 용역 공급 명목으로 공급가액의 세금계산서를 작성하였고, 피해자에게 차용금 명목으로 상단 금원을 송금받아 편취하여 조세범처벌법위반과 사기죄로 법정구속되었습니다.

이 사건은 피고인이 동종의 유사한 사기 행위를 진행하며 다수의 피해자들을 만들었기에 방어가 매우 어려운 사건이었습니다.

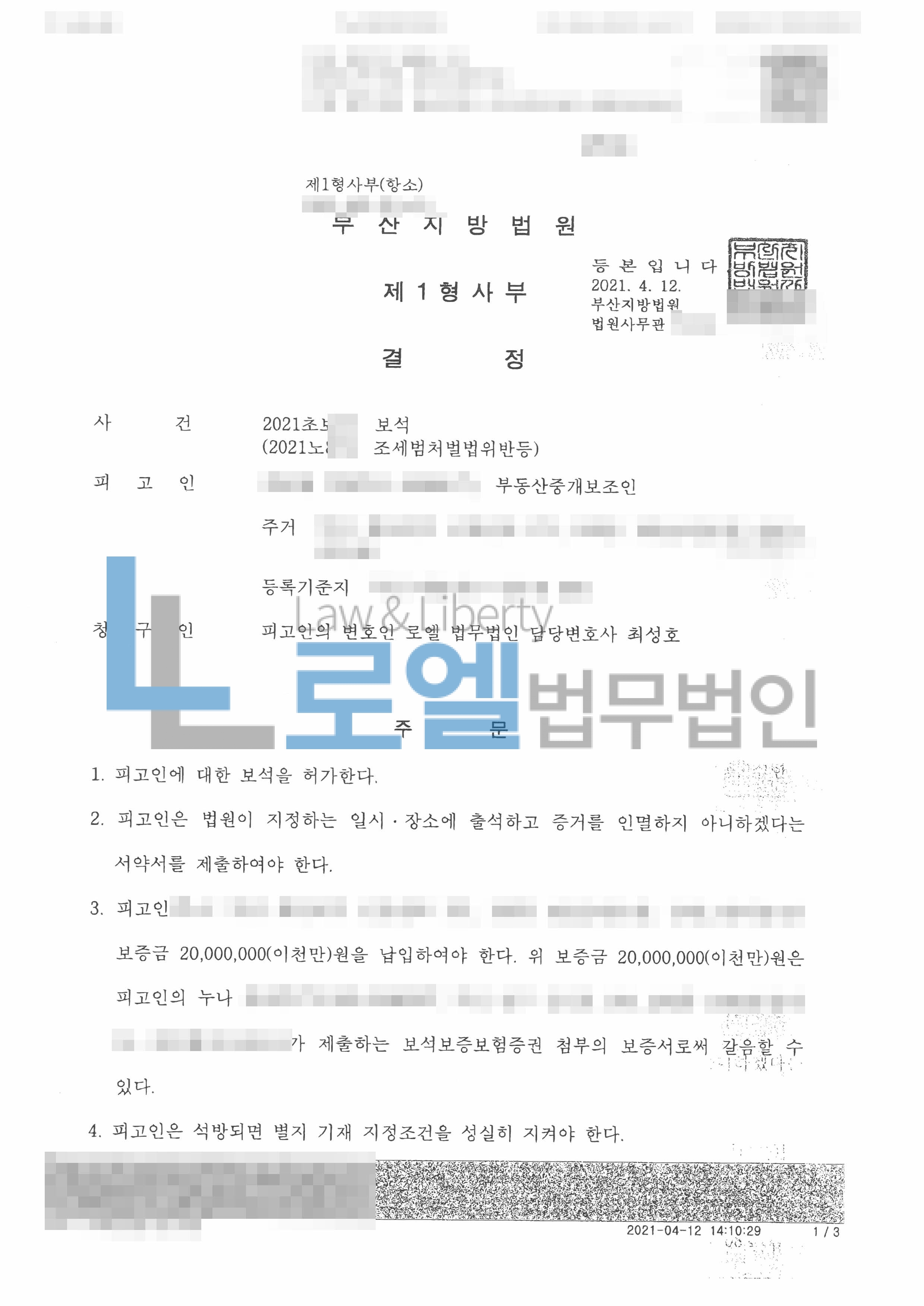

로엘법무법인은 1) 변호인 의견서 작성 및 제출, 2) 보석신청서 작성 및 제출 등을 통하여 [보석허가결정] 판결을 받았습니다.

조세범 처벌법 제10조(세금계산서의 발급의무 위반 등)

③ 재화 또는 용역을 공급하지 아니하거나 공급받지 아니하고 다음 각 호의 어느 하나에 해당하는 행위를 한 자는 3년 이하의 징역 또는 공급가액에 부가가치세의 세율을 적용하여 계산한 세액의 3배 이하에 상당하는 벌금에 처한다. <개정 2012. 1. 26., 2018. 12. 31.>

1. 「부가가치세법」에 따른 세금계산서를 발급하거나 발급받은 행위

형법 제347조(사기)

① 사람을 기망하여 재물의 교부를 받거나 재산상의 이익을 취득한 자는 10년 이하의 징역 또는 2천만원 이하의 벌금에 처한다.

② 전항의 방법으로 제삼자로 하여금 재물의 교부를 받게 하거나 재산상의 이익을 취득하게 한 때에도 전항의 형과 같다.