피고인은 2016. 12.경부터 2017. 1.경까지 여러 차례에 걸쳐 허위로 계산서를 발급하였습니다. 이에 피고인은 부산지방법원에서 특정범죄가중처벌등에관한법률위반(허위세금계산서교부등)죄로 재판을 받게 되었습니다.

이 사건은 허위로 발생한 세금계산서가 10억이상으로 탈세혐의와 사회경제질서를 흔들었다 보았기 때문에 검사의 구형이 4년이었고, 실형이 선고될 가능성이 매우 높았습니다.

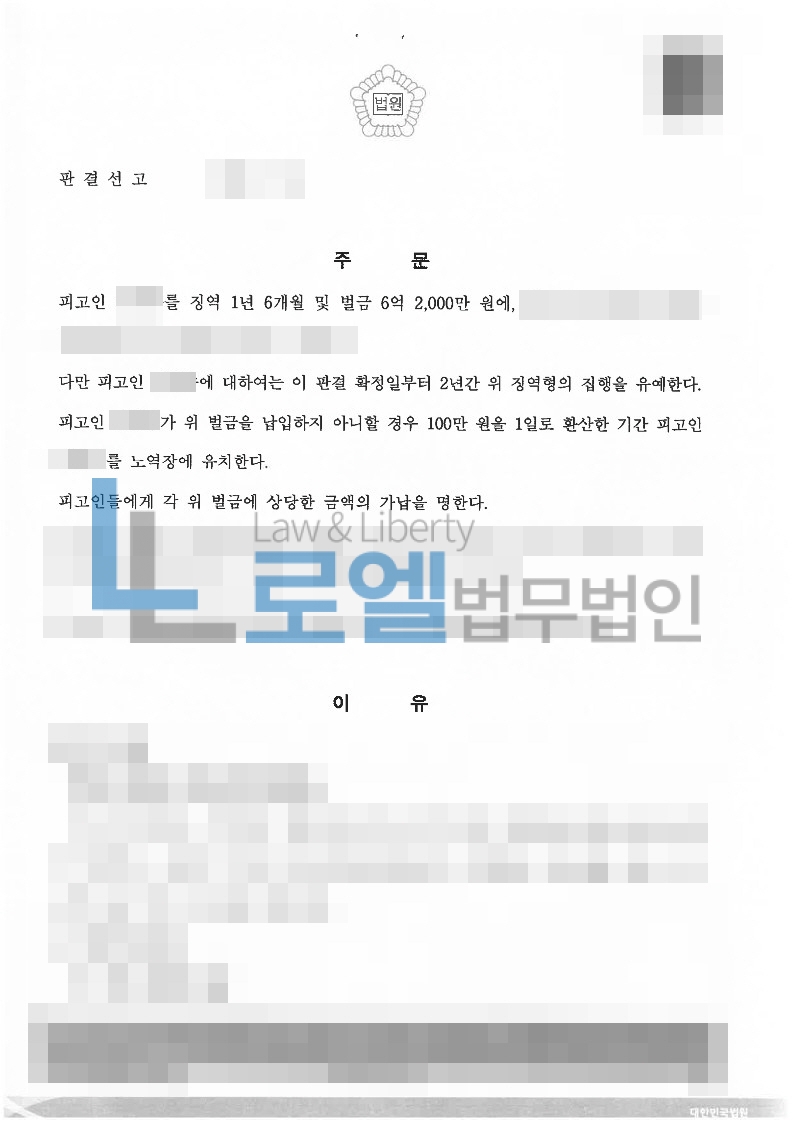

로엘법무법인은 1) 변호인의견서 3회 작성 및 제출, 공판기일 2회 참여 등을 통하여 피고인은 혐의 사실에 대해 인정하면서 피고인의 정상을 적극적으로 피력하여 [집행유예] 판결을 이끌어 냈습니다.

특정범죄 가중처벌 등에 관한 법률 제8조의2(구 조세범 처벌법)

① 영리를 목적으로 「조세범 처벌법」 제10조제3항 및 제4항 전단의 죄를 범한 사람은 다음 각 호의 구분에 따라 가중처벌한다.

1. 세금계산서 및 계산서에 기재된 공급가액이나 매출처별세금계산서합계표ㆍ매입처별세금계산서합계표에 기재된 공급가액 또는 매출ㆍ매입금액의 합계액(이하 이 조에서 “공급가액등의 합계액”이라 한다)이 50억원 이상인 경우에는 3년 이상의 유기징역에 처한다.

2. 공급가액등의 합계액이 30억원 이상 50억원 미만인 경우에는 1년 이상의 유기징역에 처한다.

② 제1항의 경우에는 공급가액등의 합계액에 부가가치세의 세율을 적용하여 계산한 세액의 2배 이상 5배 이하의 벌금을 병과한다.